변액 연금보험은 고객의 보험금을 펀드나 채권에 투자해서 그 수익률을 기준으로 보험금이 지급된다.

변동이기 때문에 수익률의 변동에 따라 원금 손실이 있을 수 있고, 원금보다 많은 돈을 받을 수 있다.

또 보험을 10년 이상 유지하면 비과세 혜택도 받을 수 있다.

만기가 되어 연금 개시 시기가 되면 꽤 많은 수익을 올릴 수도 있고, 비과세로 매력적인 상품이다.

그러나 현실은 어떨까.

변액 연금보험은 투자 환경에 따라 변동이 있으므로 가입 후에도 사후 관리가 필요한 상품이다. 수익률이 좋다가도 언제 바닥으로 곤두박질 칠 지 모를 일이다.

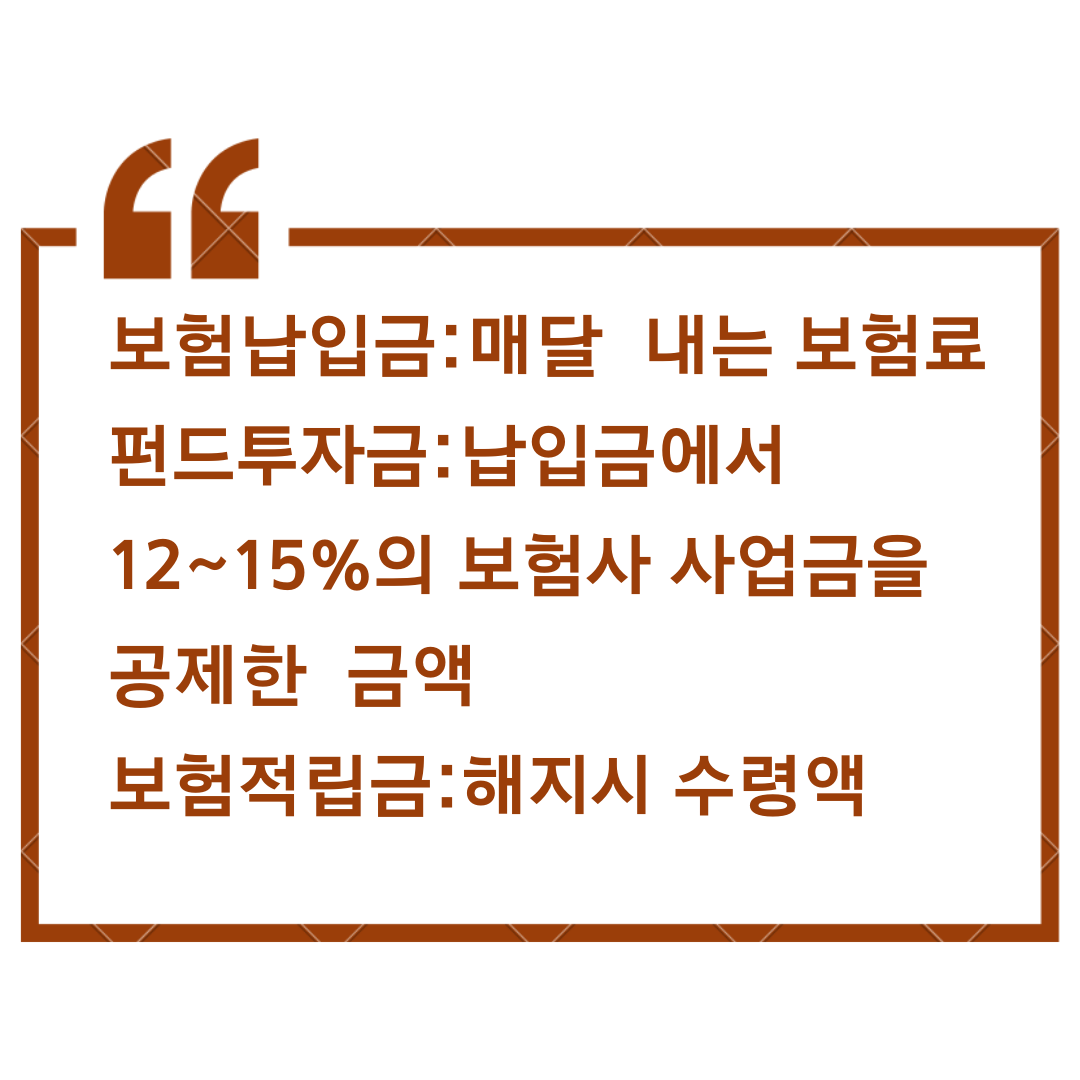

흔히 쉽게 간과하는 것 중의 하나는, 납입 보험금과 펀드 투자금이 다르다는 사실이다.

보험사의 사업비로 납입금의 평균 12%~15%를 공제한 금액만이 투자금이 된다.

사업비는 영업사원의 수수료, 펀드 운영비, 사업 위험금 등이다.

예를 들어 A씨가 월 납입료 30만 원, 18년 만기 연금 보험에 가입했을 경우,

10년 후에는 보험 납입료는 3,900만 원, 펀드 투입금은 사업비를 공제한 3400 만 원 정도, 투자 수익률이 10% 일 경우 보험적립금은 약 3700만 원 정도가 된다. 원금 대비 200만 원 적자다.

최소 수익률이 13% 이상 이어야 원금 보장이 된다.

변액연금보험은 펀드 성향의 투자 상품이라는 점을 명심하고 가입 후에도 관리가 필요하다.

즉 시장 상황에 예의 주시하고 상품 구성을 해야 손실을 입지 않을 수 있다는 얘기다.

일반인들이 주식 시장의 변동을 주시하면서 상황 파악을 해가며 투자 내용을 변경하는 것이 가능할까.

답은 "노우"

선택지는 둘 중의 하나.

1. 투자 손실을 감수하면서 만기가 될 때까지 적립하고 연금을 받는다.

- 만기 연금 개시가 되면 수익률이 마이너스인 경우에도 원금 보장이 되며, 사망 때까지 연금을 받을 수 있다.

연금 개시는 만기일로부터 5년이 경과한 시점부터 시작된다.

(예를 들어 60세 만기, 65세 연금 개시 ~ 사망 시까지).

계약 기간보다 오래 사는 경우에도 사망시까지 연금이 지급된다는 점이 매우 끌리는 대목.

.

불확실성이 싫다면 손실을 감안하고 중도 해지하여 생긴 목돈으로 다른 상품에 투자하거나, 안정성을 선호한다면 이율이 높은 상품에 장기로 묻어두는 방법도 있을 것이다.

'생활정보' 카테고리의 다른 글

| 연 10% 대 이자 청년 희망적금 출시 (0) | 2022.02.21 |

|---|---|

| 인천시 영세자영업자 특별지원금 지급 (0) | 2022.02.14 |

| 스타벅스 쿠폰 환불 받기 - 금액의 90% 환불 (0) | 2022.02.10 |

| 제 20대 대통령 선거 3월 7/8일 군 입대자 - 3월 4~5일 사전 투표해야 한다. (0) | 2022.02.10 |

| 2022 베이징 동계 올림픽 남자쇼트 트랙, 충격의 노메달 편파판정 제소 필요 (0) | 2022.02.08 |